O Brasil possui três regimes tributários para as micro e

pequenas empresas: Simples, lucro real e presumido. Cabe ao empresário

verificar em qual pode enquadrar-se e também qual deles é o mais adequado à sua

empresa. “O contador da empresa é a fonte de consulta principal nesta escolha,

há também a opção de um consultor para fazer o planejamento tributário”. O

custo de um consultor para este trabalho varia de R$70 a R$500 por hora.

Para o especialista, a escolha de um bom escritório de

contabilidade é fundamental. “Se afaste de um contador em que você seja só mais

número, busque assessoria dedicada e desconfie quando o valor é muito baixo,

neste caso, a máxima ‘o barato sai caro’ é válida”. A definição do

enquadramento tributário deve ser precedida de planejamento,

fazer simulações com cada modalidade no plano de negócios é essencial. “É

preciso estudar as opções disponíveis para que a mais adequada seja adotada. A

ajuda de um profissional neste momento é importante”.

Confira

abaixo detalhes de cada opção disponível para ajudá-lo em seu planejamento:

Simples

Quem pode?

Microempresas

com faturamento até R$ 240 mil ao ano e empresas de pequeno porte com

faturamento anual de até R$2.4 milhões.

Empresas que estejam na classificação nacional de atividades

econômicas como indústrias, comércios e alguns serviços não técnicos. Consulte quais empresas podem optar pelo

Simples.

Vantagens

A

unificação de impostos é a principal vantagem do Simples, as alíquotas variam

de 4% a 12% de acordo com a categoria em que a empresa está inserida. Veja

quais impostos são unificados:

Federais:

Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Contribuição Social sobre o

Lucro Líquido (CSLL); Contribuição para o PIS/Pasep; Contribuição para o

Financiamento da Seguridade Social (COFINS); Imposto sobre Produtos

Industrializados (IPI).

Estaduais:

Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS).

Municipal:

Imposto sobre Serviços de Qualquer Natureza (ISS).

Folha de

pagamento: INSS – Contribuição Patronal Previdenciária (CPP).

Desvantagens

“Algumas

grandes empresas evitam comprar de empresas optantes do Simples pois não terão o crédito do ICMS,

assim elas pressionam por descontos”, explica Barreiros.

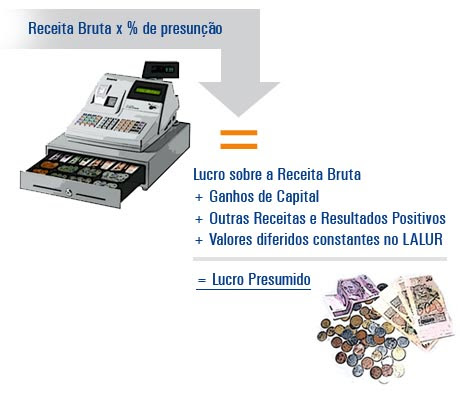

Lucro presumido

Nesta

modalidade, como o próprio nome diz, o lucro da empresa é presumido de acordo

com a categoria do negócio. Assim, os impostos sobre lucro incidirão sobre a

portecentagem do faturamento pré-definida pelo governo:

Serviços:

32%

Comércio:

16%

Indústria:

8%

Acompanhe

um exemplo:

Empresa

da área de serviços que tenha faturamento de R$ 100.000. Se optar por lucro

presumido, ele será de R$ 30.000 – independente de seu lucro real. Os impostos

sobre lucro (IRPJ e CSL) incidirão sobre 30% do faturamento, neste caso R$

30.000, mesmo que a empresa lucre mais ou menos.

Vantagens

A

modalidade é vantajosa caso a empresa apresente margens de lucro superiores às

definidas.

Desvantagens

As

empresas tributadas pelo lucro presumido não têm os créditos do PIS e COFINS

no sistema não cumulativo.

Lucro real

Neste caso, os impostos que pagos sobre o lucro (IRPJ e CSL)

serão calculados de acordo com o lucro real obtido pela empresa, ou seja, a receita

debitada dos custos e despesas.

Vantagens

Caso

haja prejuízo, a empresa não será tributada, e utilização dos créditos do PIS e

COFINS.

Desvantagens

Caso

haja picos de lucro, a empresa pagará mais impostos. Outro ponto relevante é

nível de exigência nos controles e na contabilidade, pois algumas despesas não

são consideradas como dedutíveis para o cálculo do lucro real.

Como e quando definir?

O

planejamento tributário deve fazer parte do cotidiano da empresa. “É uma

decisão estratégica que pode determinar o sucesso ou não de um negócio, uma

decisão errada pode resultar em falência”, alerta Barreiros.

Antes de

abrir uma empresa as simulações para o enquadramento tributário devem ser

feitas no plano de negócios, mas não termina por aí. Anualmente a empresa deve

planejar o futuro tributário e comparar novamente os sistemas disponíveis.

Apesar

de assustar muitos empreendedores, o planejamento tributário não pode ser

deixado de lado. “Pensar com antecedência, fazer simulações, preparar e buscar

profissionais que possam contribuir para uma solução”.

Espero que tenha gostado,